Drivstoffselskap, som for det meste ensidig har bedrevet salg av fossil energi, er tvunget av de offensive endringskampanjer for klimabedring til å kompensere tapte salgsinntekter tilknyttet olje og gass som energikilder med alternative profittgivende petrokjemiske produkter.

Amerikansk skiferolje

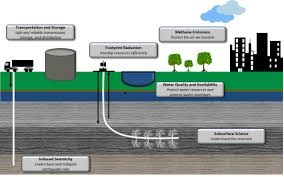

U.S. Department of Energy

Etterspørselen etter olje og gass som energikilder trues av den omgripende grønne teknologien. Forbrukerne presses mot alternativ benyttelse av renere – grønn energi og vekk fra olje og gass. Dette mens vindparkene gror opp både i havet og på land. Solcelleanlegg dekker store takflater og annet tilgjengelig. Elbiler blir stadig mer effektive og kjører lenger mellom hver ladning. Til og med skips- og luftfarten begynner å tenke elektrisitet og miljøansvar, dog selv om det kan synes langt fram for spesielt den sistnevnte. Oljeleverandørene er derfor tvunget til å tenke nytt og alternativt. I løpet av det siste decennium har derfor oljeselskapene investert mye i petrokjemi som hovedsakelig omfatter plastproduksjon som alternativ inntektskilde. Petrokjemi blir oppfattet av oljevirksomhetene å representere en mer framtidig stabil inntektskilde enn fossilt drivstoff hvor markedspotensialet daglig krymper.

De tre tradisjonelle, store, tidligere nesten ensidig oljebaserte selskapene BP, ExxonMobil og Shell har eksempelvis investert nær 90 milliarder dollar i petrokjemiske prosjekter relatert til de stadig billigere ressursene fra USAs skiferolje, ettersom utvinningsteknikken av skiferoljen jevnlig forbedres. Potensialet for skiferolje i USA er enormt.

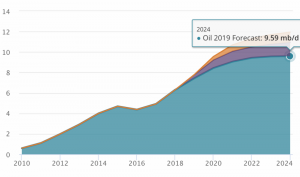

Eksplosiv utvikling i USAs skiferoljeproduksjon

Det internasjonale energibyrået IEA

Det internasjonale energibyrået IEA har i sin årlige oljerapport offentliggjort en analyse av USAs utvikling i skiferoljeproduksjonen fra 2010 og fram mot 2024. Prognosen fra IEA viser at USA alene vil produsere 9,6 millioner fat skiferolje per dag i 2024. Produksjonen har således nærmest eksplodert siden 2010.

Derfor har også investeringer i det relativt politisk stabile USA, til tross for enkelte varierende, men ikke gripende endringer også blitt valgt av de ovennevnte store, verdensomfattende, tradisjonelle oljeselskaper. Problemet hittil har vært dårlig økonomi hos mengder av småselskap som har innlatt seg på skiferoljeproduksjon. Oljepriser ned til USD 35 har vært en slags break even grense for at selskapene kunne få «hjulene til å gå rundt». Mange små selskap som i det vesentligste har drevet sin virksomhet med lånte penger, har likevel under tiden gått konkurs selv med priser helt opp til USD 60.

Equinor deltar i skiferoljeboring

Også det norske Equinor, som før 15. mai 2018 var kjent med navnet Statoil, har tapt penger tilknyttet involvering i skiferoljeproduksjon i USA, hvor denne har deltatt aktivt siden 2008. I inneværende måned har det imidlertid vært en fantastisk oljeprisreduksjon som vi ikke har sett på flere tiår. Den siste gangen det var et drastisk fall i oljeprisene som mandag 9. mars, var tilbake i 1991 da USA lanserte luftangrep mot det irakiske militæret som svar på invasjonen i Kuwait. Dersom denne nåværende prisreduksjon blir vedvarende i lang tid, vil dette i oversiktlig framtid kunne skape store problemer for skiferoljeproduksjon i USA.

Også det norske Equinor, som før 15. mai 2018 var kjent med navnet Statoil, har tapt penger tilknyttet involvering i skiferoljeproduksjon i USA, hvor denne har deltatt aktivt siden 2008. I inneværende måned har det imidlertid vært en fantastisk oljeprisreduksjon som vi ikke har sett på flere tiår. Den siste gangen det var et drastisk fall i oljeprisene som mandag 9. mars, var tilbake i 1991 da USA lanserte luftangrep mot det irakiske militæret som svar på invasjonen i Kuwait. Dersom denne nåværende prisreduksjon blir vedvarende i lang tid, vil dette i oversiktlig framtid kunne skape store problemer for skiferoljeproduksjon i USA.

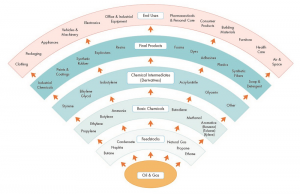

Mange petrokjemiske bedrifter

Det er i den senere tid allerede nybygd og under planlegging nær 350 petrokjemiske nye bedrifter bare i USA. Mens negative analytikere advarer investorene om at markedet er i ferd med å bli mettet, venter imidlertid de positive analytikerne derimot på en jevn utvidelse av kjemikalispekterets anvendelse og at verdens dyktige og oppfinnsomme produsenter vil skape en rekke nye produkter avhengig av petrokjemi.

Det er i den senere tid allerede nybygd og under planlegging nær 350 petrokjemiske nye bedrifter bare i USA. Mens negative analytikere advarer investorene om at markedet er i ferd med å bli mettet, venter imidlertid de positive analytikerne derimot på en jevn utvidelse av kjemikalispekterets anvendelse og at verdens dyktige og oppfinnsomme produsenter vil skape en rekke nye produkter avhengig av petrokjemi.

Oljerelaterte produkter er allsidige

U.S. Department of Energy

Produktene fra den petrokjemiske industrien er et allsidig fundament i vårt moderne liv og utgjør først og fremst nær all plast, men benyttes eksempelvis til bygningsmaterialer, elektronikk, fly, gjødsel, klær, konserveringsmidler, maskiner, møbler, papir, romfart og skip og til og med medisiner.

Det internasjonale energibyrået estimerte i 2018 at veksten innen petrokjemi vil omfatte en tredjedel av det globale oljeforbruket innen 2030 og nær halvparten innen 2050. Oljeselskapenes petrokjemiske diversifisering reduserer selskapenes økonomiske risiko ved variasjon i olje og gasspriser og trusler fra labile produsenter om kortsiktig økning eller reduksjon i verdensmarkedets tilgang av olje og gass. Dette av rene politiske årsaker, om mulig å spille hverandre ut som konkurrenter eller annet.

Plastforurensning truer vår eksistens

Plastproduksjonen har økt om lag 200 ganger siden 1950. Bare én tiendedel av plast som er produsert skal ha blitt resirkulert. Resten av avfallet blir brent og er ansvarlig for minst to prosent av klodens samlede karbondioksidutslipp eller kastet i søppelfyllinger, samt i naturen. Plast skaper der en økologisk katastrofe og kan blant annet finnes som mikroplast og til og som giftige bestanddeler i fisk og annet maritimt liv ned til de største havdyp.

Plastproduksjonen har økt om lag 200 ganger siden 1950. Bare én tiendedel av plast som er produsert skal ha blitt resirkulert. Resten av avfallet blir brent og er ansvarlig for minst to prosent av klodens samlede karbondioksidutslipp eller kastet i søppelfyllinger, samt i naturen. Plast skaper der en økologisk katastrofe og kan blant annet finnes som mikroplast og til og som giftige bestanddeler i fisk og annet maritimt liv ned til de største havdyp.

Det hevdes at plastforbruket ikke er skapt av forbrukernes etterspørsel, men av produsentenes pågående markedsføring. Dette er nok dog delvis ukorrekt ettersom utvikling er effekt av menneskers naturlige drivkraft og adferd fra tidenes begynnelse, samt vår samlede samfunnsmekanisme som har muliggjort at menneskeheten kan brødfø den enorme, økende befolkningsmengden som i dag finnes på vår klode. Det er vel mer relevant å benytte tiden på å vurdere hvordan den helt naturlige situasjonen skal kunne endres til det bedre for menneskeheten og alt levende på vår klode, enn å skylde på noen enkelte. Det trengs en internasjonal dugnadsmessig opprydning og en holdningsendring til forsøpling.

Overkapasitet av etylen

Kan priskrigen mellom oljeleverandørene Russland og Saudi-Arabia med coronavirus-pandemien som katalysator, som presset oljeprisene ned i begynnelsen av mars, medføre en betydelig overkapasitet i produksjonen av etylen? Etylen representerer det mest voluminøse og følgelig for produsentene mest verdifulle petrokjemiske produktet av hvilket det lages plastposer og flasker. I tillegg kan den eventuelt langsiktige virkningen av pandemien redusere verdens totale økonomiske kraft med den følge at etterspørselen etter plastprodukter vil minske og bevirke at plastindustrien må kutte produksjonen, men dette er en lite sannsynlig utvikling, plastprodukter kommer nok til å bero og bare øke i større grad.

Afrikanske land forbyr engangsplast

Plastens miljøpåvirkning presser spesielt kystsamfunnene til tiltak mot plastprodukter og det blir nødvendig for myndighetene å regulere plastforbruket. FNs oversikt viser at 34 land i Afrika har forbudt eller beskatter engangsplast. Å anvende en plastpose i Tanzania kan lede til bøter. Kineserne og inderne planlegger snarlig også å forby engangsplast, allerede innen ett par år. En økning av alternative materialer setter plastprodusenter under press.

Plastens miljøpåvirkning presser spesielt kystsamfunnene til tiltak mot plastprodukter og det blir nødvendig for myndighetene å regulere plastforbruket. FNs oversikt viser at 34 land i Afrika har forbudt eller beskatter engangsplast. Å anvende en plastpose i Tanzania kan lede til bøter. Kineserne og inderne planlegger snarlig også å forby engangsplast, allerede innen ett par år. En økning av alternative materialer setter plastprodusenter under press.

26/03/2020

{kind=link}

Every weekend i used to visit this web site, for the

reason that i wish for enjoyment, for the

reason that this web

page contains genuinely nice funny information too.

My family every time say that I am killing

my time here at net, however I know I am getting experience

every day by reading thes nice articles.

What’s up everyone, it’s my first pay a quick visit at this

site, and paragraph is in fact fruitful in favor of me, keep up posting these content.