All articles can be read in 100 languages

European Commission har kartlagt unionens tilgang til kritiske råvarer, hvilke er råvarer som er viktige økonomisk og kan ha høy forsyningsrisiko grunnet tilgang i verdensmarkedet. Dette tilknyttet en rekke metaller og mineraler som er avgjørende for funksjonen og integriteten til et bredt spekter av industrielle økosystemer.

Eksempler kan være tungstein som får telefoner til å vibrere. Gallium og indium er en del av LED-teknologiene i lamper. Halvledere trenger silisiummetall. Til hydrogenbrenselceller trengs platinametaller. Kobolt og germanium har to ting til felles. De er begge sjeldne og viktige for produksjon av hverdagslige gjenstander som smarttelefoner, dessuten solcellepaneler og elektriske kjøretøy. Erytritt – eller rød kobolt, benyttes i dagligdagse produkter omfattet katalysatorer og batterier. Litium, som hittil har vært det viktigste råmaterialet for å lage dagens batterier, benyttes i nesten alle mobile enheter hvor det trengs strøm, slik som bærbare datamaskiner, mobiltelefoner og elbiler. Det vises herom til tidligere artikkel i www.em24.uk – «EU-subsidier til elbilproduksjon» – link: https://www.em24.uk/eu-subsidier-til-el-bilproduksjon/

Definisjon av kritiske råvarer

Til sammen har EU identifisert 30 råvarer som er kritiske for industrien, hvilke ikke kan erstattes, men utgjør samlet bare et begrenset volum per år. Kommisjonen gjennomgår sådanne lister over kritiske råvarer for EU hvert tredje år. Den listen som gjelder for øyeblikket, ble utarbeidet i 2020 og vises nedenfor.

Disse listene over kritiske råvarer er et verktøy for å støtte EUs handels politiske utvikling. Kommisjonen tar også listene til betraktning når EU forhandler om handelsavtaler eller forsøker å eliminere handelshindringer. Listen er dessuten et hjelpemiddel for å identifisere framtidig investeringsbehov, videre for å rettlede forskning og innovasjon.

| 2020 Critical Raw Materials (new as compared to the 2017 edition) | |||

| Antimony | Hafnium | Phosphorus | |

| Baryte | Heavy Rare Earth Elements | Scandium | |

| Beryllium | Light Rare Earth Elements | Silicon metal | |

| Bismuth | Indium | Tantalum | |

| Borate | Magnesium | Tungsten | |

| Cobalt | Natural Graphite | Vanadium | |

| Coking Coal | Natural Rubber | Bauxite | |

| Fluorspar | Niobium | Lithium | |

| Gallium | Platinum Group Metals | Titanium | |

| Germanium | Phosphate rock | Strontium | |

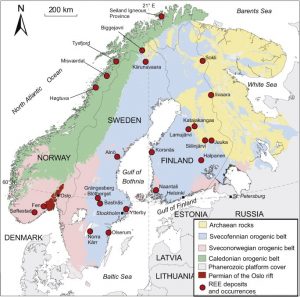

Skandinavia kan bli viktig

Skandinavia REE-deponier

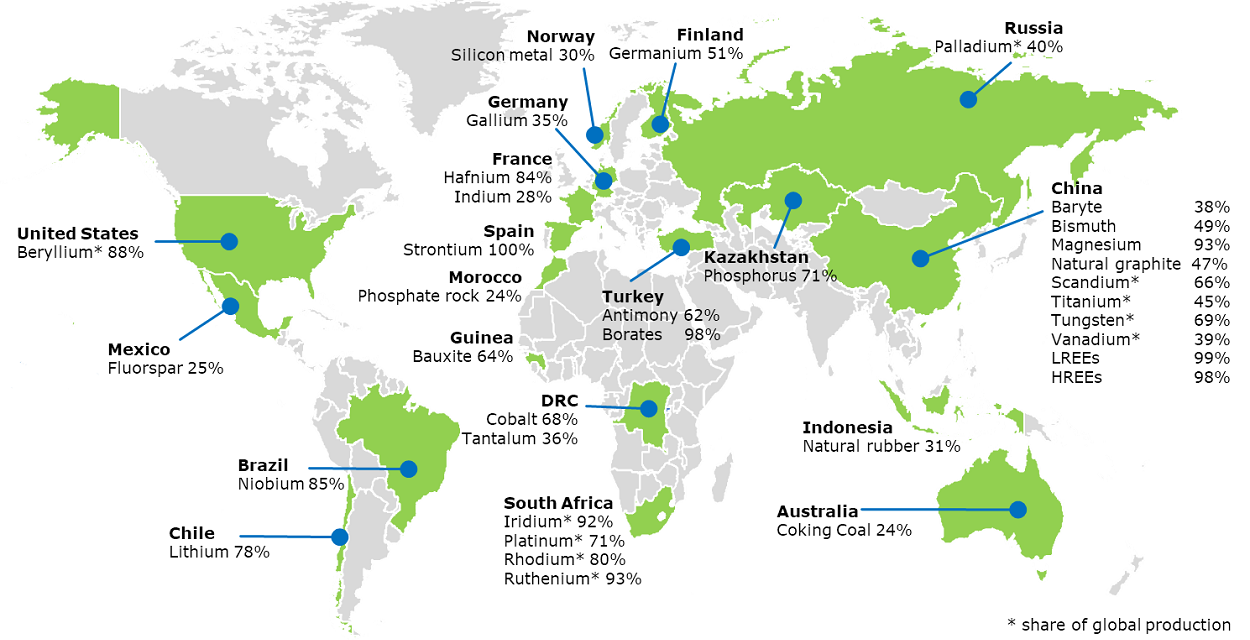

Norge har reserver av både beryllium, kobolt, fosfor, grafitt og andre sjeldne jordartsmineraler. Samlet er Skandinavia betraktet for å være blant de mest lovende områder i Europa når det gjelder framtidige funn av «rare earth element deposits». Europa bruker 30 prosent av verdens sjeldne mineraler, men produserer selv kun tre prosent av sitt eget forbruk. Europas industri og økonomi er avhengig av en sikker og god tilgang på mange råvarer. De av EU definerte kritiske mineraler er strategisk viktige for mange industriområder, ikke minst innenfor grønn teknologi.

Markeds-politisk hensyntagen

Andeler av REE-markedet

Tilførselen av enkelte varer innenfor «rare earth»- segmentet kan være truet av lokale konflikter og handelsmonopol. Det bør vel bemerkes at kineserne kontrollerer mer alene av kritiske råvarer – «rare earth element deposits», enn alle andre land til sammen. Dette er en politisk risikofaktor med hensyn til stabil framtidig forsyningsevne, hvilket er en av de viktigste faktorer som veies ved EUs bedømmelse. Dette har selvfølgelig påvirkning for den andre viktigste faktoren, som til enhver tid selvsagt er produktets økonomiske betydning. EU må i detalj orientere seg ved tildeling av råvarer til sluttbruk, basert på industriell ønsket tilpasning. Forsyningsrisiko betraktes ved overvåkning av land med hensyn til andel av global produksjon, landets politiske stabilitet, kontinuerlig hensyntatt potensiell styring av innkjøp fra andre aktuelle erstatningsleverandører. I disse Paris-avtalens tider gjøres det herunder også alltid betraktninger ut fra miljøaspekter, samt også mulig produkttilgang ved gjenvinning.

Sør-Afrika utvinner platina og vanadium, mens Kongo er hovedleverandør av kobolt, slik som USA er av beryllium. Kina alene har egen gruvedrift tilgang til to tredjedeler av 30 ulike kritiske råvarer, inkludert blant annet antimon, baryte og andre sjeldne mineraler.

Den ulike geografiske spredningen av kritiske råvarer gjenspeiles i markedsandelen. Kina er en av de tre sikre leverandørene av mange av de kritiske elementene, tilsynelatende langt foran andre økonomiske stormakter. Dette kan skyldes bevisst planlegging for å oppnå en dominans. Det er således også viktig for konkurrerende stater å rette øynene mot kinesisk aktivitet mot fattige utviklingsland som kan besitte «rare earth element deposits», samt for øvrig i verdensmarkedet, for å unngå denne dominans.

Kineserne har også kommet lenger enn de fleste med hensyn til prosessindustrien. Dette slik at enkelte land leverer ubehandlet malm til smelting i Kina for å få tilbake ferdige produkt eller som blir eksportert av Kina til tredjeland. Til og med Australia leverer erytritt til Kina for prosess. Dette selv om forretningsforbindelsen ikke nettopp for tiden er den beste etter landets statsministers utspill relatert til Wuhan-viruset, som det i India konstant refereres til for å støte Kina, og ellers i verden stort sett benevnes covid-19. Kina er således både den største produsenten av kritiske råvarer, men også den største importøren av disse som utvinnes i andre land.

Kinesisk strategisk investering

President Xi i Sør-Afrika

For å sikre tilgang fra tredjeland investerer kineserne ved alle anledninger kontinuerlig strategisk, i utenlandske gruver for å sikre seg tilgang til de kritiske råvarene de selv ikke besitter og utvinner, men også kaprer ressurser i tredjeland for å kunne dominere markedet, for eksempel fluorspar eller silisiummetaller som brukes i solcellepaneler. Ellers har kineserne investert i kobolt i Kongo og platina i Sør-Afrika.

Det hevdes at i løpet av de senere år, har Shanghai Metal Exchange faktisk passert London Metal Exchange i viktighet på verdensmarkedet. Dominansen oppnås også ved bruk av egne eksportrestriksjoner, samt ved å tilby egne selskap subsidier for å bygge fabrikker for å utnytte produktene, dessuten for å fremme sin prosessindustri og opptreden som framtredende, innovative teknologileverandører.

De 10 største leverandørene kan ikke holde tritt i «rare earth-segmentet». Disses samlede andel av den globale produksjonen er bare 35%, i motsetning til Kinas 45% andel. Dette gjør at Kina kan bekjempe konkurrenter gjennom eksport restriksjoner og oppkjøpspolitikk. Det er også særlig usikkerhet for den framtidige tilførselen av ytterligere 10 kritiske råvarer, som blir brutt i land med ikke-uavhengige domstoler og høy korrupsjonsrate. Dette dreier seg om produkter som antimon, vismut, gallium, germanium, lette og tunge sjeldne jordarter, som hovedsakelig har opphav fra Kina, Laos, Russland og Tadsjikistan, Det samme omfatter også magnesium, niob, fosfor og wolfram hvilke kommer fra Kasakhstan, Kina, Russland og Vietnam.

Potensielle økonomiske konsekvenser for prosessindustrien vil kunne omfatte forstyrrede forsyningskjeder grunnet høye kostnader for fabrikker ved mulig produksjonsstopp. Videre antyder noen undersøkelser at kjente primære metallforsyninger vil være oppbrukt i løpet av en periode omfattet opp mot maksimalt 50 år. Dette kan potensielt føre til økning av ressurskonflikter og reduksjon i tilgang grunnet konvertering av ressurser til reserver for framtidig produksjon. Det ligger imidlertid et håp om at det etter hvert vil oppdages nye felter med kritiske mineraler både på land, dessuten, ikke aller minst, i tillegg på havbunnen som ennå er uutforsket.

Internasjonal allianse for å hindre kinesisk dominans

Selskapet Lynas Corp.

Det australske selskapet Lynas Corp. Ltd, er verdens eneste store produsent av sjeldne mineraler utenfor Kina. Denne har nå vervet en amerikansk partner for å hjelpe denne med å fjerne Kinas dominans når det gjelder å levere mineraler som er avgjørende for å lage eksempelvis smarttelefoner, missiler og annet forsvarsutstyr, batterier til elektriske kjøretøyer og en lang liste med andre høyteknologiske produkter. Japan utvider også sitt samarbeid med Lynas og skaper dermed en tre-nasjonalallianse i sektoren som er parallell med Asia og Stillehavsregionens sikkerhetslandskap, der USA, Japan og Australia er allierte for å konfrontere Kinas militære ekspansjon.

Lynas er i sentrum for en kamp mellom Kina og resten av verden vedrørende sjeldne jordelementer som faktisk ikke akkurat er så sjeldne, men bare at disse finnes i veldig små konsentrasjoner i jord og malm, noe som gjør disse vanskelig å utvinne og rense. De har derfor blitt svært så verdifulle i den nyere tid, etter å ha funnet å kunne bli brukt som katalysatorer og materialer til supermagneter og batterier til benyttelse i biler, jagerfly og missiler, for ytterligere å nevne noen av de utallige produkter som benytter disse «rare earth mineralene». Men ikke mange har teknologien til å produsere disse sjeldne jordartselementer med samme høye renhet som kineserne, utenfor Kina. En kinesisk rapport skrev at «Kina utgjør 85% av dagens globale produksjon av sjeldne jordartselementer, mens de resterende 15% produseres av Lynas». Dette er imidlertid ikke korrekt, med henvisning til at Kina kun representerer 45 prosent av markedet.

Det australsk selskapet Lynas har et anlegg i Malaysia. Lynas Advanced Materials Plant – LAMP, som har blitt et av de største prosessanleggene for sjeldne jordarter i verden. Selskapet utvinner sjeldne jordartselementer fra en type malm som utvinnes i Vest-Australia. Lokalbefolkningen i Malaysia blir imidlertid agitert til å protestere mot Lynas i Malaysia. Ikke på grunn av produktene som selskapet selger, men på grunn av avfallet de lager gjennom prosessen. Avfallet inneholder nemlig spor av radioaktivt uran og thorium, begge elementene klassifisert som svakt radioaktivt og prinsipielt relativt ufarlig. Det vises til tidligere artikkel vedrørende thorium i www.em24.uk – «Norsk alternativ til oljeeksporten» – link: https://www.em24.uk/norsk-alternativ-til-oljeeksporten/

Malaysia oppfordres til å beslaglegge konkurrenten

President Xi foran Lynas

Den malmtypen disse sjeldne jordfosfater utvinnes fra, kan ha høyere thoriuminnhold enn bastnäsite-malm fra kinesiske eller amerikanske gruver, men likevel langt under faregrense for strålingshensyn. Da spenningene økte i handelskrigen mellom USA og Kina og Huawei ble en del av denne krigen, hadde Kina vurdert å forby eksport av sjeldne mineraler til USA, hvilket de gjorde til Japan.

Å være en alternativ forsyning av sjeldne jordarter for Japan og USA gjør Lynas ganske verdifull for disse landene og aksjene har følgelig steget. Japan er avhengig av Lynas for en tredjedel av sitt sjeldne mineralbehov. Enhver forstyrrelse av Lynas vil påvirke japanerne. Dette kan igjen påvirke Malaysia i en tid da denne søker økonomisk bistand fra Japan. På dette vis opprettholder Lynas sin bevilling for drift selv om det protesteres grunnet angivelig kjernefysisk forurensing. Kineserne har imidlertid anbefalt Malaysia, på grunn av denne forurensingen, å beslaglegge konkurrenten, hvilket med hensyn til Kinas stilling i markedet i konkurranse med Lynas ikke trengs kommentarer, men det kan fastslås at Kina kjemper om total dominans på denne viktige «rare earth»-nisjen i elektronikkmarkedet.

Featured image: EU Kommisjonens oversikt over tilgang av rare earth minerals

27/04/2021

{kind=link}